Principe et hypothèses du modèle de Black Scholes

C'est le modèle le plus répendu dans les milieux bancaires et financiers. Il sert au pricing d'option à temps continu, il est basé sous les hypothèses suivante:

-Taux d’intérêt sans risque fixe quelle que soit l’échéance

-Absence d’opportunité d’arbitrage

-Titre parfaitement divisible

-Transaction continues sans cout

-Cours du sous jacent qui suit un mouvement brownien

-Option Européennes

-Rendement normal

-Volatilité implicite

Equation différentielle de Black Scholes

EDP de Black Sholes : ![]()

Avec la condition au bord : f(T,s) = fT(s)

Formule de Feynman-Kac et évaluation à risque neutre

Dans un contexte de pricing d’option européen basé sur S sous l’hypothèse risque neutre la formule de Feynman Kac nous donne la relation suivante:

F(s,t) =exp(-r(T-t)) Eq(f(T,ST)|St=s)

où Eq représente l'espérance calculée dans le monde risque-neutre.

Formule de Black Sholes

La formule théorique du prix du call donnée par black Scholes avec un Payoff (St-K)+ est à l’instant t:

C(S,K,r,t,σ)= S. N(d1)- Kexp(-r(T-t)) N(d2)

De même, le prix théorique d'une option de vente, de pay off (K-St)+ est donné par :

P(S,K,r,t,σ)= - S. N(-d1)+ Kexp(-r(T-t)) N(-d2)

avec

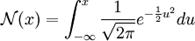

- la fonction de répartition de la loi normale centrée réduite N(0,1), c'est-à-dire

Les différents indicateurs

1- Le Delta

![]()

2- Le Omega

3- Le Gamma

![]() où

où ![]()

4- Le Thêta

![]()

5- Le Vega

![]()

6- Le Rhô

![]()

Simulation sous Excel et en VBA

Les fonctions Call_BS et Put_BS qui permette de calculer, le prix des option européennes Call et Put, les paramètres à rentrer par le modèle sont : So, la volatilité, le taux sans risque, strike, échéance et t l’instant voulu (pour le prix de l’option t=0)

Function Call_BS(s As Double, v As Double, r As Double, k As Double, tn As Double, t As Double) As Double

Dim cs As Double

Dim dx1 As Double

Dim dx2 As Double

Dim nd1 As Double

Dim nd2 As Double

dx1 = 1 / (v * Sqr(tn - t)) * (Log(s / k) + (r + 0.5 * v * v) * (tn - t))

dx2 = dx1 - v * Sqr(tn - t)

nd1 = WorksheetFunction.NormSDist(dx1)

nd2 = WorksheetFunction.NormSDist(dx2)

cs = s * nd1 - Exp(-r * (tn - t)) * nd2 * k

Call_BS = cs

End Function

Function Put_BS(s As Double, v As Double, r As Double, k As Double, tn As Double, t As Double) As Double

Dim ps As Double

Dim dx1 As Double

Dim dx2 As Double

Dim nd1 As Double

Dim nd2 As Double

dx1 = 1 / (v * Sqr(tn - t)) * (Log(s / k) + (r + 0.5 * v * v) * (tn - t))

dx2 = dx1 - v * Sqr(tn - t)

nd1 = WorksheetFunction.NormSDist(-dx1)

nd2 = WorksheetFunction.NormSDist(-dx2)

ps = -s * nd1 + Exp(-r * (tn - t)) * nd2 * k

Put_BS = ps

End Function